Jeszcze przed publikacją artykułu o zwolnieniach od podatku zwróciliśmy się do prezydenta Świnoujścia Janusza Żmurkiewicza o odniesienie się do poniższych spostrzeżeń naszych Czytelników:

1. Lista darczyńców na komitet wyborczy Janusza Żmurkiewicza pokrywa się w części z tym których zwolnił z podatków.

2. W rejestrze wpłat od osób fizycznych na rzecz komitetu wyborczego Janusza Żmurkiewicza widnieje nazwisko Andrzeja Lebdowicza i jego żony. Ten pierwszy wpłacił na komitet 5 tys. zł. Hanna Lebdowicz – 2 razy tyle. Ich firmę Biothal Lebdowicz sp. j. Janusz Żmurkiewicz zwolnił w 2015 r. na 5 lat z płacenia podatku. Mieszkańcy Świnoujścia mogą często oglądać prezydenta w towarzystwie Jana Lebdowicza w miejscach publicznych. Podobnie, jak - Pawła Zbyszewskiego, który jest na liście zwolnionych przez prezydenta z podatku w 2010 i 2011 r.

3. Z płacenia podatku od nieruchomości w latach 2012-2016 zwolniono też Hotel Cesarski Spa Sp. z o.o. W zarządzie hotelu jest Garboś, który wybudował nieopodal budynek, w którym mieszkanie kupił prezydent Świnoujścia i tam mieszka.

4. Jan Pawełczyk na konto komitetu wyborczego Janusza Żmurkiewicza przelał 5 tys. zł. W ubiegłym i bieżącym roku, jego firma "Auran" sp. zo.o. była zwolniona z podatku.

Jak Pan prezydent wyjaśni te relacje? – pytaliśmy 12 sierpnia Janusza Żmurkiewicza. Na odpowiedź przyszło nam czekać do 20 sierpnia. Janusz Żmurkiewicz przekazał nam dwa pisma oraz listę podmiotów, które skorzystały z ulgi.

Poniżej treść obu pism prezydenta Świnoujścia Janusza Żmurkiewicza.

„W odpowiedzi na Pana zapytanie mailowe z dnia 12 sierpnia 2019 r. oraz mając na względzie treść publikacji zawartej na stronie portalu www.iswinoujscie.pl z dnia 18 sierpnia 2019 r. wyjaśniam co następuje.

Kwestię zwolnienia budynków i budowli z podatku od nieruchomości reguluje uchwała Nr XVII/160/2007 Rady Miasta Świnoujście z dnia 31 maja 2007 roku w sprawie zwolnienia z podatku od nieruchomości budynków budowli powstałych lub rozbudowanych w wyniku inwestycji.

Podkreślenia wymaga, że powyższa uchwała jest aktem prawa miejscowego, a jej przepisy mają charakter przepisów powszechnie obowiązujących. Prezydent Miasta Świnoujścia zobligowany został przez Radę Miasta do jej stosowania.

Zgodnie z § 4 przywołanej wyżej uchwały zwalnia się z podatku od nieruchomości budynki i budowle powstałe lub rozbudowane w wyniku inwestycji, której wartość przekracza kwotę 1.000.000 zł netto. Zwolnienie przysługuje na okres 5 kolejno następujących po sobie lat liczonych od następnego roku, w którym zakończono inwestycję.

W § 7 uchwały uregulowane są warunki skorzystania ze zwolnienia i są to:

1) kwota pomocy de minimis otrzymanej przez przedsiębiorcę w roku podatkowym, w którym zamierza on korzystać ze zwolnienia oraz w okresie poprzedzających go 2 lat podatkowych nie może przekroczyć kwoty stanowiącej równowartość 200 tys. euro, z tym że, jeżeli przedsiębiorca otrzymał inną pomoc publiczną na to przedsięwzięcie, wlicza się ją do badania, czy intensywność pomocy została przekroczona; w sektorze transportu drogowego kwota dopuszczalnej pomocy de minimis wynosi 100 tys. euro,

2) przedsiębiorca nie ma żadnych przeterminowanych zobowiązań finansowych wobec Gminy Świnoujście, Zakładu Ubezpieczeń Społecznych i organów skarbowych,

3) inwestycja, z tytułu której przedsiębiorca zamierza skorzystać ze zwolnienia musi być zakończona.

Jako akt prawa miejscowego uchwała jest źródłem prawa, zawiera normy prawa powszechnie obowiązującego. Prezydent Miasta Świnoujście jest wykonawcą wyżej wymienionej uchwały Rady Miasta, obowiązanym do stosowania jej postanowień w każdym przypadku. Zaznaczenia wymaga, że decyzja w zakresie udzielenia zwolnienia od podatku od nieruchomości nie jest decyzją uznaniową, a zwolnienie niniejsze uzyskuje każdy z przedsiębiorców spełniający warunki określone w uchwale, który złoży w tym zakresie stosowny wniosek. Możliwość uzyskania zwolnienia podatkowego nie była zatem niczym ograniczoną, gdyż adresatami uchwały byli wszyscy przedsiębiorcy działający na terenie Świnoujścia.

W świetle powyższego podaję, że wszystkie podmioty, które wymienia Pan w swoim artykule prasowym i zapytaniu mailowym uzyskały zwolnienie z podatku od nieruchomości w związku ze złożonymi wnioskami i spełnieniem warunków określonych w akcie prawa miejscowego.

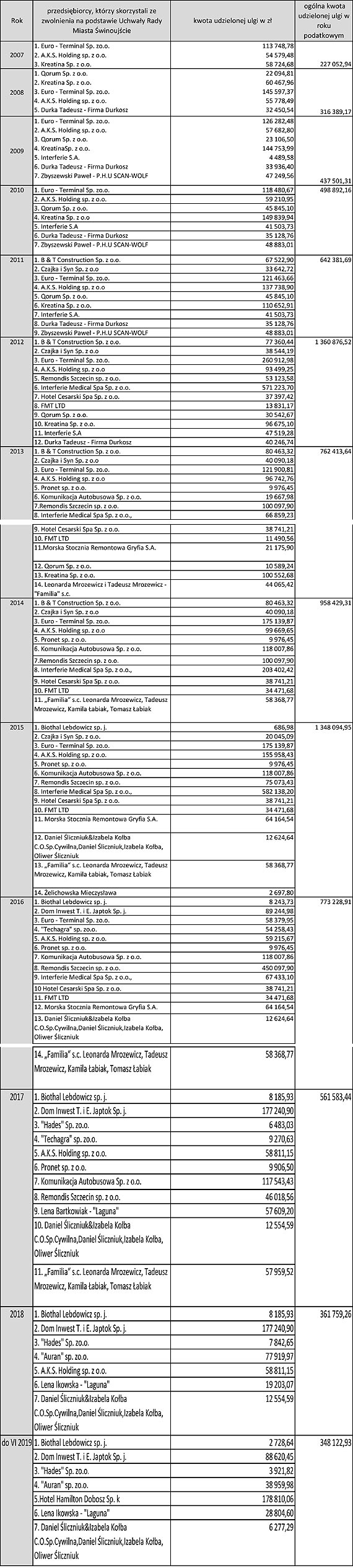

Zwolnienie takie uzyskali także inni przedsiębiorcy. Są wśród nich osoby prawne, jak i jednoosobowi przedsiębiorcy. Szczegółowa informacja W tym zakresie, obejmująca lata 2010 - 2019 została Panu przesłana drogą e-mail w dniu 2 sierpnia 2019 r., a nadto jest opublikowana na stronie Urzędu Miasta Świnoujście.

Odnosząc się do kolejnej kwestii podaje, że wszystkie wpłaty na rzecz mojego Komitetu Wyborczego Wyborców „Wybieram Świnoujście” w związku z wyborami samorządowymi w 2018 r. dokonywane były dobrowolnie i z inicjatywy samych wpłacających. Dokonane wpłaty oraz ich wysokość były indywidualną decyzją osób, które wsparły komitet i które pozytywnie oceniły dotychczasowe zmiany w mieście.

Okoliczność, że przedsiębiorcy, którzy na podstawie przepisów prawa powszechnie obowiązującego uzyskali zwolnienie ich nieruchomości z podatku lokalnego nie ma zatem żadnego związku z faktem dokonywania wpłat na mój komitet wyborczy.

Przedsiębiorstwa osób, o które Pan pyta w swojej korespondencji miały podstawy prawne i faktyczne do uzyskania zwolnienia z podatku od nieruchomości, podobnie jak pozostałe podmioty, które w latach 2007 - 2019 takie zwolnienie uzyskały.

Wymaga ponownego podkreślenia, że skorzystanie Z uprawnienia jakie daje uchwała Rady Miasta nie było uwarunkowane uznaniem organu, a wyłącznie wynikiem spełnienia przesłanek określonych w akcie prawa miejscowego.

W świetle powyższego brak jest związku przyczynowo - skutkowego między zdarzeniami, które Pan przywołuje w korespondencji i artykule na portalu iswinoujscie.pl. Wszelkie insynuacje, sugestie dotyczące jakiegokolwiek związku między dokonanymi wpłatami na komitet wyborczy, a zwolnieniami z podatku od nieruchomości są nieuzasadnione i pozbawione podstaw. Pragnę zauważyć, że choć nie wskazuje Pan w swoim artykule prasowym wyraźnie powiązań między pewnymi faktami, to jednak ich zestawienie i sugerowanie powoduje, że czytelnicy dochodzą do nieuprawnionych wniosków, o czym świadczy treść komentarzy zamieszczonych przy publikacji.

Rzetelność dziennikarska wymaga podania prawdziwych i kompletnych informacji. Pragnę zwrócić uwagę, że dziennikarz jest obowiązany do podania informacji równoważnych i dokładnych. Tak, aby odbiorca mógł odróżnić fakty od przypuszczeń i plotek. Nadto informacje te powinny być przedstawiane we właściwym, prawdziwym kontekście, czego zabrakło w Pańskiej publikacji.

Taki sposób przedstawienia informacji przez Pana powoduję, że doszło do naruszenia mojego dobrego imienia oraz podważenia zaufania, które są niezbędne do pełnienia funkcji Prezydenta Miasta Świnoujście.

W załączeniu przekazuję treść odpowiedzi na Pańską publikacją prasową. Oczekuję, że opublikowana ona zostanie na portalu internetowym w całości, w wersji w jakiej ją Panu załączam.”

I jeszcze drugie z pism prezydenta Janusza Żmurkiewicza do iswinoujscie z 20 sierpnia 2019 r.:

„Odpowiadając na insynuację zawarte w Pańskim pytaniu po raz ostatni informuję, że decyzję o zwolnieniach budynków i budowli z podatku od nieruchomości podjęła Rada Miasta Świnoujście W 2007 roku, przyjmując Uchwałę Nr XVII/160/2007 z dnia 31 maja 2007 roku.

W uchwale tej Rada Miasta Świnoujście zobowiązała Prezydenta Miasta do jej realizacji, jednocześnie wskazując, kto i w jakiej wysokości taką ulgę może otrzymać. Realizację tej uchwały przez Prezydenta Miasta i łączenie jej z listą osób wspierających Komitet Wyborczy Wyborców „Wybieram Świnoujście” uważam za nieuprawnione nadużycie, mające na celu oczernianie mojej osoby, jako Prezydenta Miasta.

Każdy obywatel ma prawo wspierania, także finansowego, komitetu wyborczego, którego program mu odpowiada. Komitet Wyborczy Wyborców Janusza Żmurkiewicz „Wybieram Świnoujście” wsparły finansowo osoby kandydujące z list tego komitetu, a także ci którzy nie kandydowali, ale akceptują pozytywne zmiany w naszym mieście.

W załączeniu przesyłam pełny wykaz podmiotów wraz z przyznanymi kwotami ulgi podatkowej W latach 2007-2019”.

Środa, 01 kwietnia 2026r.

•

Dziś imieniny:

Teodory, Grażyny, Ireny.

- Przed urzędem powstał… „salon pod chmurką”?

- Mężczyzna wykorzystał miejskie gniazdko w nietypowy sposób

- „Klangor” kontra rzeczywistość. Serial wywołał burzę na sesji w Świnoujściu. Zobacz film!

- Zadyma na stadionie Miejskim

- Intruz przy sektorze gospodarzy i pytania o reakcję ochrony. To doprowadziło do eskalacji

- Żmurkiewicz i „żółta karta” ewidencyjna członka ORMO

- Dokument, który miał zniknąć, dziś potwierdzony i prawdziwy

- Spektakularnie powitana - musi z nami pozostać! Świnoujście przyjęło wiosnę ogniem i śpiewem

- ASF na wyspie Wolin. Potwierdzono chore dziki, kolejne próbki w laboratorium

- ASF na wyspie Wolin. Potwierdzono chore dziki, kolejne próbki w laboratorium

- Zdjęcie poglądowe

- Przełom w komunikacji!!!

» Strona Główna » Wydarzenia » Janusz Żmurkiewicz odpowiada na pytania iswinoujscie.pl

Sitwa !! Gdzie jest ABW !!

Do IP.37.248.138***, a kim ty jesteś dla prezydentem ?, żoną, a jak nie to pewnie kolesiem i to dobrym, że piszesz takie bzdury, co od niego dostałeś, człowieku?, że tak go bronisz?, porozmawiaj z tymi poszkodowanymi to zobaczysz jaki to wspaniały prezydent i nie wypowiadaj się za wszystkich.

Nasz Pan i Władca może wszystko, mój dom rozebrali a ja musiałam remont zrobić za swoje pieniądze w zamian za wykup na własność, ale nie stety dyrektorkę wyrzucili za machloje a mieszkanie zostało wstrzymane do dnia dzisiejszego, nie mogę wykupić, a nasz władca może wszystko robić pod siebie i swoich przydupasów, a do człowieka uczciwego nic się nie należy a od tych bezradnychto tylko szkoda że jest takie prawo że siedzą i w stołek pi...dzą i kasa leci, wstyd i hańba.

Trzeba wybierać mądrych wykształconych radnych, młodzi myślą sprawniej, a teraz bujajcie się z grupą bezradnych i starym żurem.

Nie ufam, nie wierzę, nie polecam. Gość jest mściwym cwaniakiem, oszustem i manipulantem.

To ja tak troche z innej beczki: skoro można zwalniać z podtków firmy, ktore obracają niesamowitymi kwotami, skoro można wybulac miliony na palmy i inne badziewia okolicznościowe, to dlaczego nie można zafundować wszystkim mieszkańcom miasta darmowej komunikacji autobusowej? Bardzo mnie boli, kiedy muszę jechać autobusem i gawiedź w wieku szkolnym urządza sobie wycieczki bo mają darmowe albo emeryci ze swoimi bagażami zajmujący 2 miejsca, bo maja jazdy za darmochę a ja zanim kupie i skasuje bilet, to bujam się na stojąco. I gdzie tu jest jakakolwiek sprawiedliwość?

Nie ufam temu człowiekowi..

No i co nieco się wyjaśniło :) wnioskodawcą uchwały był prezydent a rada jak to rada przyklepała wszystko czyli wystąpiła tu w roli papieru toaletowego którego użył prezydent po załatwieniu sprawy. Jakie to przewidywalne. Czy rada miasta sprawuje w tym mieście kontrolę nad prezydentem jaką jej powierzono czy jednak służy tylko jako dupochron no bo to w końcu rada podejmuje uchwały przez niego sporządzone.

Inicjatywę uchwałodawczą posiada rada miasta i prezydent, pytanie więc z czyjej inicjatywy ona powstała ? wiadomym jest że wszystkie uchwały podejmuje rada (pewnie w większości nawet nie rozumie za czym podnosi rękę) i nie jestem pewien ale przecież nie problem to sprawdzić czy w kwestiach finansowych jak w tym przypadku ustawodawca nie ograniczył radzie miasta prawa do inicjatywy uchwałodawczej.

Czerwoni betonuja nie tylko miasto Ale konta szmalem na wzajem

Dużo na forum szyderstw, ale bez wskazania, gdzie prezydent kłamie. Wybronił się. Owszem, uważam, że zawsze w samorządzie jest strefa patologiczna, a tak wychwalana reforma samorządowa, oddanie Polakom władzy nad ich małymi ojczyznami, to pomyłka, plenią się niejawne ukladziki i często długo nie można wywalić toksycznej, skorumpowanej władzy (reforma PiS-u zakazująca trzeciej kadencji burmistrzów wchodzi dopiero po tej kadencji). Jednak trzeba patologię i korupcję udowodnić! Trzeba to umieć zrobić, najlepiej wykorzystując misyjnego i inteligentnego dziennikarza śledczego. Choć ja nie wiem, czy Żmurek jest nieuczciwy - z osądami trzeba uważać. Za każde słowo odpowiemy przed Bogiem, a życie jest krótkie.

Żenada!

a to ci przypadek

A mi brak słów!!

A swistak zawija w papierki.

A kto zasugerował wniesienie taniej uchwały pisać nazwiska, Betong myśli że my tępi bez jego wiedzy nic w um się nie dzieje nie rób z ludzi debili komuch Plus koperta=Betong

ŚCIEMA! FIRMY ZWOLNIONE Z PODATKU MAKS 5LAT TO CZEMU JEST KILKA FIRM KTORE NA GRAFICE WIDNIEJA WIECEJ NIZ 5 LAT?? POGONIĆ WKOŃCU TĄ CZERWONĄ HOŁOTE!!

spytajcie o co bylo dzis na dobranoc, odpowie wam tym samym urzedniczym intelektualnym marksistowskim belkotem

Jak tak źle to dlaczego nie zrobicie referendum??

A gdzie jest ten od procesji? Czemu jeszcze nic nie napisał?

A może w końcu trzeba pomyśleć o starszych i biednych z powodu niskiej emerytury starsi samotni otrzymują emerytury w kwocie 780 zł Tak panie prezydencie są takie upakarzjace Emerytury a wiec co pan proponuje tym Emerytom ?

Słusznie RADA nakazała to prezydent wykonał " polecenia " rady, a już sądziłem że to prezydent musi się dostosować...hihiihih!

Ustawa o samorządach z 1990r daje takie uprawnienia dla samorządów gminnych, miejskich, powiatowych/tzn. ich Rad/do podejmowania takich Uchwał o zwolnieniach z podatków przedsiębiorców i osób prywatnych działających na ich terenach. Odczepta się więc od Prezydenta bo miał prawo taki projekt Uchwały przedstawiać R.M. i potem po jej uchwaleniu ją realizować. Stanisław Lem miał jednak rację odnośnie wynalezienia internetu./to tak na marginesie/

rośnie mu co raz szybciej nos jak u pinokia...bo przypadków jest co raz więcej...

Wspomaganie osób i instytucji będących w chwilowych tarapatach jest obowiązkiem każdego samorządu. Ale takie akcje dotyczą sytuacji jednorazowych i sporadycznych. Wspomaganie wieloletnie osób i firm, które są wiodącymi inwestorami w gminie, są majętne rzuca cień na honor i umiejętności osób korzystających z takich ulg i dotacji oraz ukazuje brak obiektywności, wiedzy i rozsądku urzędników. Odpowiedź Pana Prezydenta jest w typie odpowiedzi osób oskarżonych, czyli oddalić winę i zepchnąć na inny tor czy innych ludzi. A w tym przypadku najlepiej byłoby powiedzieć, że jest się tylko człowiekiem i to ułomnym i. .. poddać się opinii społecznej i woli samych radnych. Natomiast co do 2007 r, to zapewne sam Prezydent wniósł taki projekt na forum Rady Gminy. Natomiast tamci i obecni radni muszą uważać na swoje decyzje. I to sami radni zasługują na krytykę, za swoje buble.